行業資訊

從長短期基本麵看未來鐵礦石行情

日期:2022-11-21

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

01

長期供給

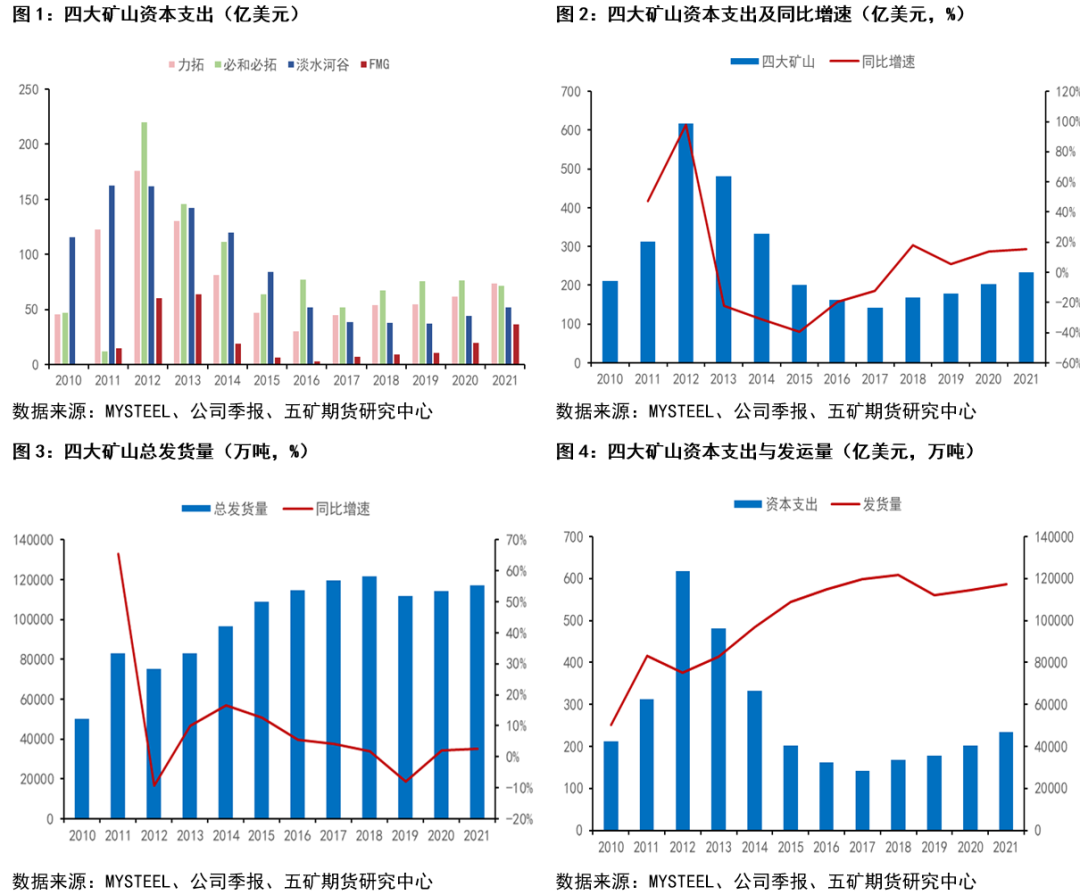

海外四大礦山資本支出在2012年達到頂峰,隨後逐年下滑。而在2017年之後礦山的資本支出又從曆史低位開始逐漸增加,但增加的幅度有限,近幾年的資本支出力度已遠遠不如之前。

從曆史數據和規律來看,海外礦山資本支出與鐵礦石產量一般呈正相關狀態,但鐵礦石產量的增加要滯後於資本支出5-6年。圖4可以看出資本開支在2012年達到峰值,而發貨量是在2016-2018年達到峰值。近幾年海外四大礦山的資本開支主要用於對現有產能的維護,新開項目的數量和規模都不及以前,海外四大礦山已經由以前的產能擴張轉變為產能的維護。

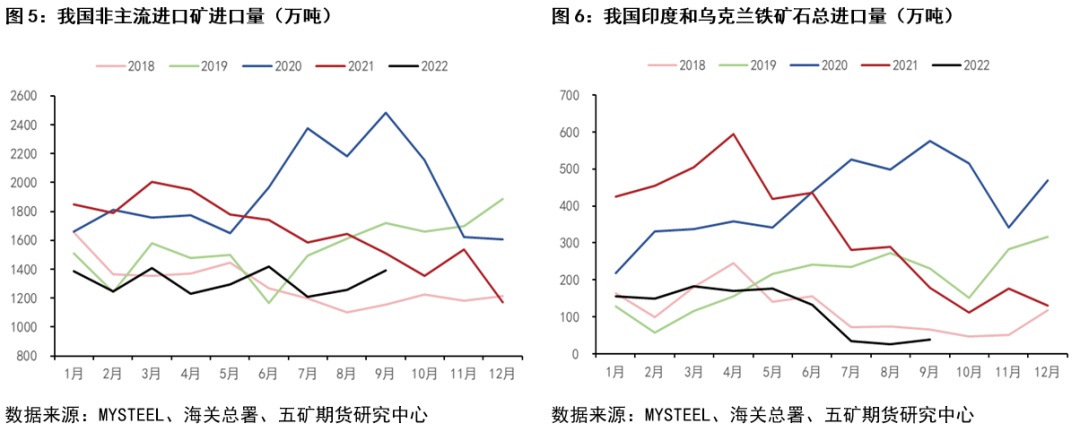

從圖5中可以看出今年我國非主流礦整體進口情況較差,進口量處於近四年來最低水平,1-9月累計進口量較去年減少3920萬噸,主要減量是來自於印度和烏克蘭。今年影響非主流礦發運下降的因素較多,其中主要包括印度提高鐵礦石出口關稅、烏克蘭的地緣衝突以及疫情擾動。

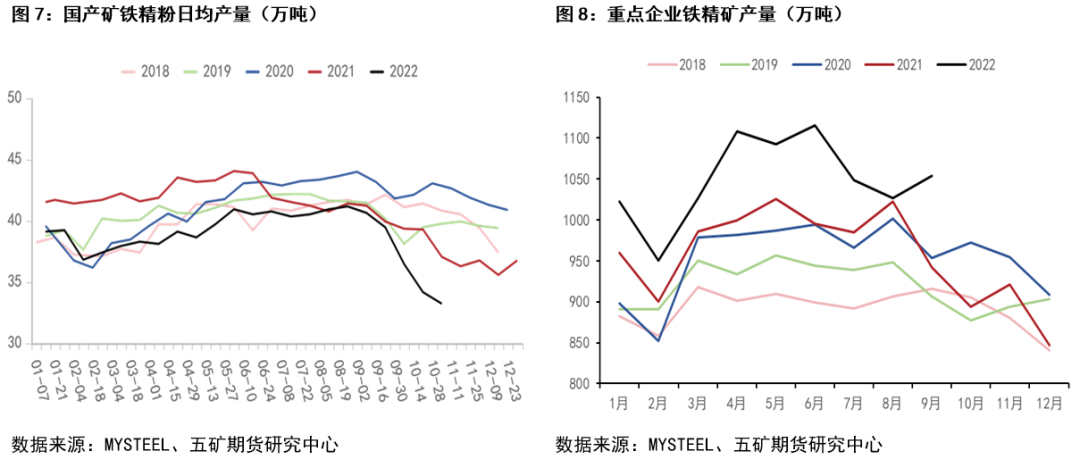

今年國產礦產量下降,處於五年以來的新低水平。今年國內發生的礦山安全事故和環保政策限製了國內礦山的正常生產,導致國產礦產量難以釋放,該情況將一直持續至四季度結束。但國內重點凯发官网k8鐵精礦產量則處於曆史新高水平,主要是由於今年國產礦利潤較前幾年有所恢複,國內重點礦山生產積極性增加。

長期供給小結:

海外四大礦山近年來資本支出增幅有限,趨於平穩,對於鐵礦石的投資主要是用於維持現有產能和開發部分新項目,我們認為未來四大礦山的供應會趨於高位平穩運行,新增產能有限。

非主流礦中的主要供應國發運不同受限,印度提高了鐵礦石出口關稅,而烏克蘭則深陷地緣衝突,再考慮到當前礦價已經逐步接近非主流礦的線,我們預計未來流向中國的非主流礦資源或將減少,未來非主流礦的供應將處於低位運行。

近幾年國產礦產量較為平穩,相對於非主流礦和主流礦變動極為有限。我們考慮到今年國家正在逐步推行“基石計劃”,預計短期國產礦供應繼續保持平穩運行,長期將穩步增長。

綜上所述,長期看我們認為鐵礦石供應趨於高位平穩運行。

02

長期需求

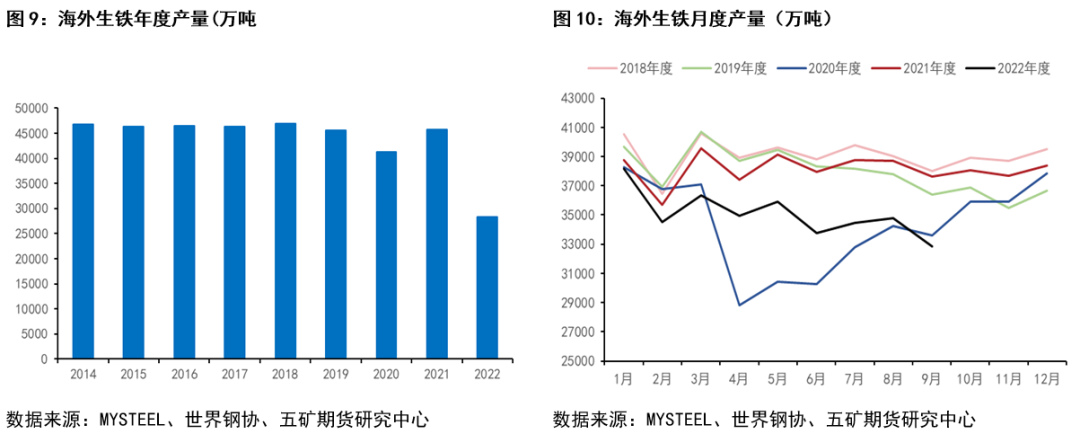

海外生鐵產量在疫情前(2020年)極為穩定,年均值為4.65億噸。2020年受疫情影響,產量較均值出現了明顯下降,在21年又重新回到正常水平。我們認為在沒有疫情擾動的情況下,海外的生鐵產量即鐵礦石的需求是十分穩定的狀態,每年的變動幅度極小,長期看海外生鐵產量將一直維持在年均值4.65億噸的水平。

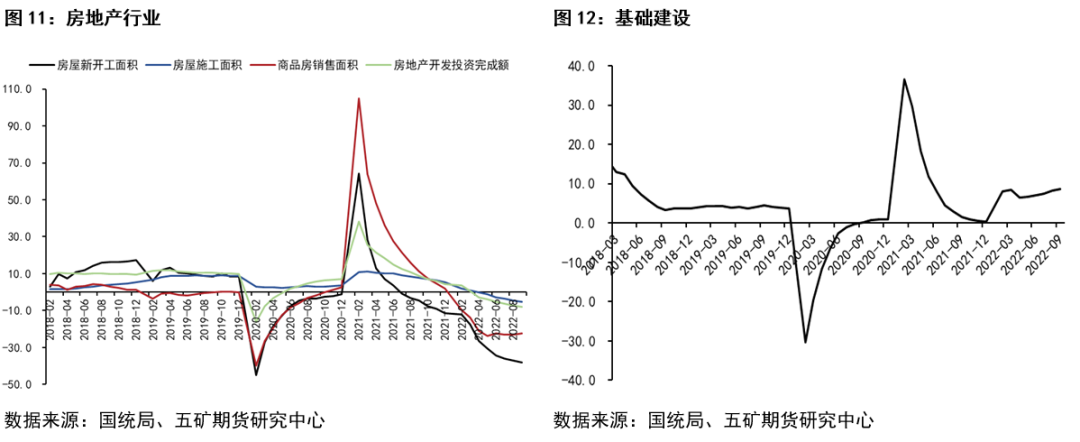

今年我國房地產行業整體表現十分疲軟,10月房地產數據較差市場仍處於下行過程中,新開工、施工等數據繼續下滑。從目前來看我國房地產行業已進入了下行周期,雖然下半年以來國家出台了諸多相關利好政策,但是我們認為行業相關的刺激政策傳導至房地產投資需要一定時間,短期很難扭轉下行趨勢。今年新增地方債發行時間提前且持續放量,基建增速在諸多宏觀數據中表現亮眼穩定增長,成為托底經濟的關鍵力量。黑色產業鏈需求在基建的帶動下有所反彈,但幅度較為有限。

長期需求小結:

疫情前海外鐵礦石需求基本已無明顯增量,海外生鐵產量基本年均值在4.65億噸。今年根據已有數據看,大概率海外生鐵產量不及年均值水平。在全球經濟環境較差的情況下,預計短期海外生鐵產量難以保持年均值水平,海外需求會有所下降,但長期看,海外鐵礦石需求將會重新恢複至疫情前的穩定狀態,即年均值4.65億噸。

目前看我國房地產行業已處於下行周期,雖然國家出台較多的利好政策但我們認為短時間內下行趨勢難以改變,需求很難有明顯好轉。盡管今年國家大力發展基建(對下遊需求產生一定成效),但基建對鋼材的需求的拉動還是不如房地產行業,對黑色需求提振程度有限。基建投資的上行隻能對衝部分房地產下行的壓力。我們認為未來國內需求大概率減少,但下降的速度不會過快。

綜上所述,長期看我們認為鐵礦石需求抵抗式下滑。

03

短期供給

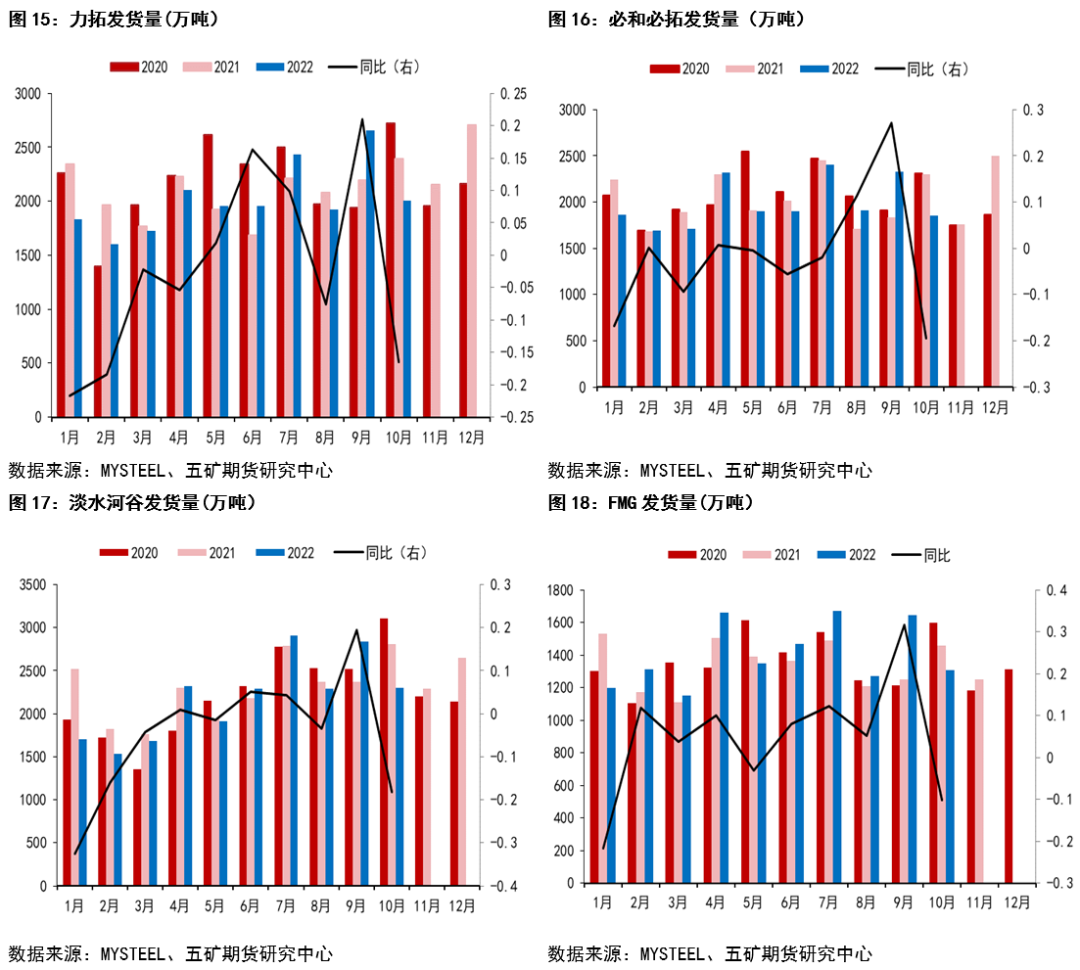

今年1-10月四大礦山全球總發貨量8.63億噸,較去年同期減少2600萬噸。發運水平遠低於我們的預期。

四大礦山中力拓和淡水河穀的財年是按照自然年計算的,所以全年產量更容易評估,下麵我們主要來分析這兩家。根據力拓和淡水河穀公布的三季度鐵礦石產銷數據,假設他們在四季度的產量和三季度一致,那麽兩者都能完成全年產量目標,淡水河穀能達到產量中值,力拓是產量下沿。然後我們觀察統計了這兩家礦山的季節性發貨情況,一般來說淡水河穀四季度產量會比三季度低,而力拓四季度產量會高於三季度,所以我們認為四季度淡水河穀產量下降,力拓產量增加,淡水河穀全年產量處於產量下沿和中值之間,力拓略高於產量下沿。由於必和必拓和FMG的財年是自然年,季度產量數據過少,不好評估。但從全年的經營狀況看,這兩家產量完成的情況或優於淡水河穀和力拓。

如果今年四大礦山的產量全部按照年度產量目標下沿計算,那麽今年全年鐵礦石供應較去年減少1130萬噸;按照目標中值計算,全年鐵礦石供應較去年增加920萬噸;按照目標下沿計算,全年鐵礦石供應較去年增加2970萬噸。

按照目前三大礦山公布的三季度產銷報告看,今年四大礦山全年產量想要都達到目標上沿可能是比較困難了。結合上麵對四家礦山全年產量的評估,我們預計今年海外四大礦山的總產量是在目標中值左右,即今年鐵礦石供應增量在920萬噸左右。而截止10月份,四大礦山發貨量仍比去年同期低2600萬噸,所以如果後續在四大礦山不更改全年產量目標的情況下,今年最後兩個月海外礦山發運將有所提速。

短期供給小結:

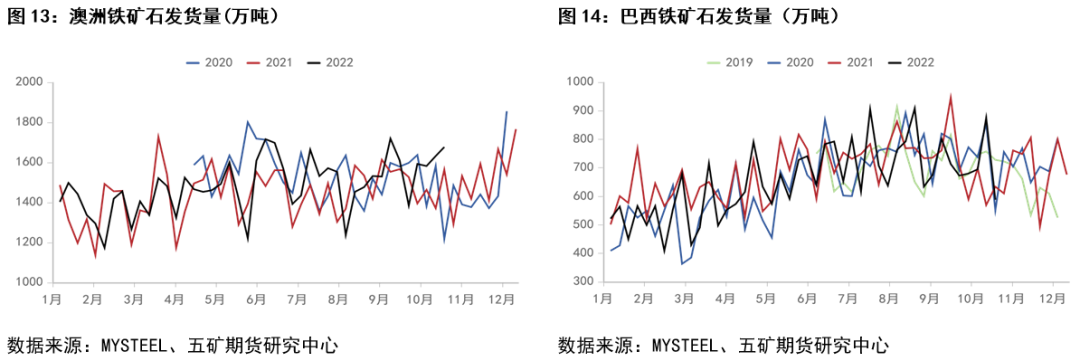

在天氣因素等擾動退去後,今年下半年澳洲巴西發貨量明顯回升,整體發運水平已恢複至曆史同期,略低於去年。

今年四大礦山整體產量目標高於去年,從增量上看,力拓和淡水河穀四季度仍有一定發運壓力,其餘兩家完成全年產量目標基本沒有問題。所以未來2個月海外發貨量大概率繼續回升。

非主流礦和國產礦今年的基本情況已經在上文中有所描述,未來2個月大概率均難有增量。

綜上所述,短期看鐵礦石供應增加,增加的幅度取決於淡水河穀和力拓年底衝量的情況。

04

短期需求

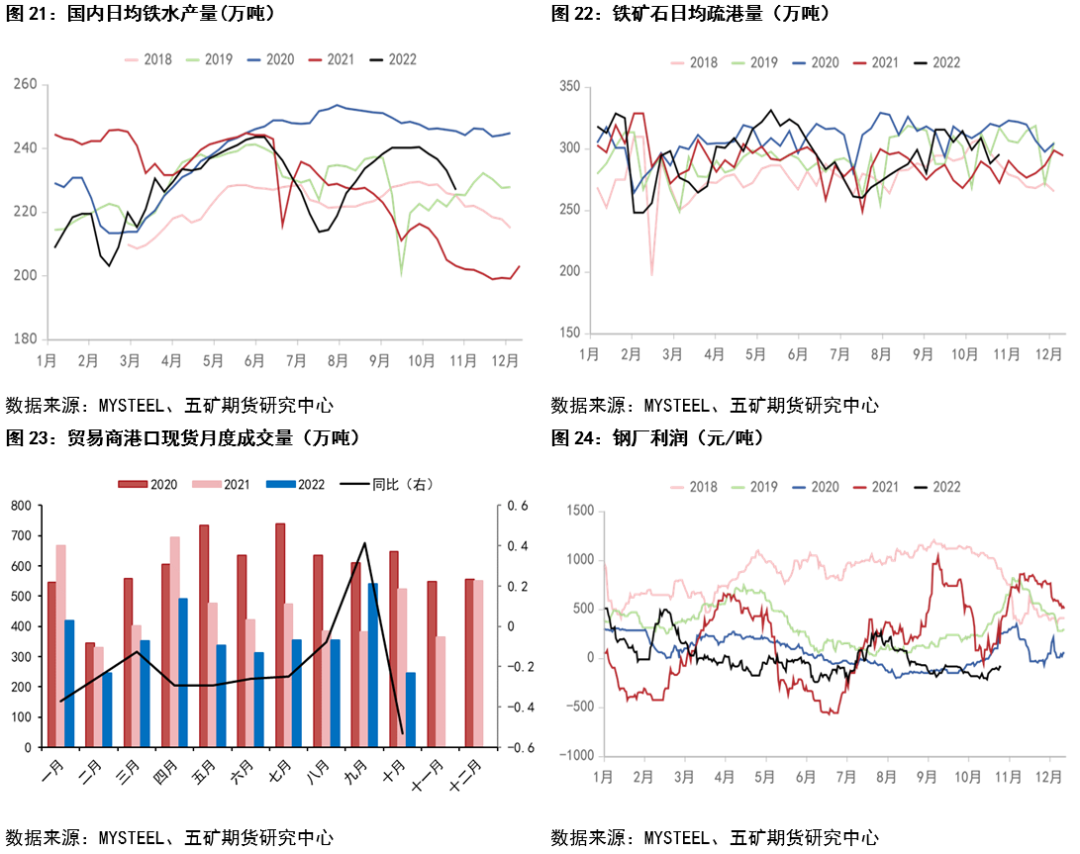

9月鐵水產量隨著各地鋼廠複產持續回升,一路攀升至240萬噸,隨後由於鋼廠利潤的持續虧損和各地陸續開展的環保限產,鐵水產量如我們所預料的在240萬噸左右水平開始見頂回落。

港口日均疏港量也無法維持在300萬噸上方,開始逐步下降,貿易商在港口的現貨月度成交量同比和環比均明顯下降,成交活躍度大大降低。

從近期鐵礦石基本麵數據看,未來一個半月時間內鐵水產量大概率繼續回落。

短期需求小結:

房地產行業弱勢難改,需等待政策發力;新增專項債基本發行完畢,需等待資金流入項目主體,隻能對衝部分房地產下行壓力(上文已有描述)。

今年黑色下遊旺季需求整體看不如人意,金九需求在末期才有所啟動,銀十韌性十足需求水平高於去年同期。鐵水產量已經開始見頂回落,目前鋼廠利潤仍處於虧損狀態且後續還有采暖季環保限產,我們認為後續鐵水產量大概率繼續回落,鐵礦石需求下滑。

05

總結

從長期來看,未來幾年全球鐵礦石供給呈高位穩步增長狀態(增長幅度不會過大),而需求則呈抵抗式下滑(主要是我國);從短期來看,四大礦山為完成今年的財年產量目標,未來2個月大概率增加發貨量,而同時國內鐵水產量已見頂回落開始持續下降,需求下滑。

不管是長期還是短期來看,鐵礦石均呈現供增需減的格局,所以我們認為未來鐵礦石價格中樞將繼續下移。

凯时官方网站集團 CENTURY LUCKY

QQ

QQ  微信

微信

分享到:

快速導航 NAVIGATION

聯係方式 CONTANT

Email:sjrf@yyx-model.com

電話:0532-82021800

網址:www.yyx-model.com

地址:酒泉市市南區曲阜路22號百盛商業大廈37樓